Олигархов освободили от налогов. «Закон Тимченко»

Текст закон Тимченко.

Путин подписал закон об освобождении лиц, попавших под санкции, от налогов. В народе этот закон прозвали — «Закон Тимченко». Давайте разберемся в чем суть и смысл закон. Действительно ли олигархов освободили от налогов или это не так? Мы тоже по тексту статьи будем называть закон, о котором идет речь, «Законом Тимченко».

«Закон Тимченко» правильно называется следующим образом — «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации» (принят ГД ФС РФ 22.03.2017г.). С текстом закона можно ознакомиться по ссылке.

Закон предполагает внесение изменений в Налоговый кодекс РФ.

Изменения в ст. 207 НК РФ (Налогоплательщики)

Статья 207 НК РФ определяет налогоплательщиков по налогу на доходы физических лиц (НДФЛ). В данную статью добавили п. 4. следующего содержания:

п. 4. ст. 207 НК РФВ случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенными иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством РФ, такое физическое лицо независимо от срока фактического нахождения в РФ может не признаваться в этом налоговом периоде налоговым резидентом РФ, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом РФ на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства).Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

В чем смысл и суть «Закона Тимченко»?

п. 1 ст. 207 НК РФНалогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.п. 2 ст. 207 НК РФНалоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Таким образом, физическое лицо, которое попало под санкции, фактически должно находиться в России, но при этом это лицо, занимаясь бизнесом за границей, также является налоговым резидентом иностранного государства. По идее лицо, попавшее под санкции, и являющееся иностранным резидентом платит налоги в иностранном государстве. Но, поскольку это лицо фактически находится в России, то по правилам п. 2 ст. 207 НК РФ, это лицо становится резидентом РФ. При этом такое лицо «формально» может не получать доходы в России. Оффшорные схемы до сих пор актуальны.

При этом, «Закон Тимченко» не освобождает от уплаты НДФЛ с доходов, получаемых от источников в России. Т.е. доходы, которые «не пропущены» через оффшоры.

Выводы

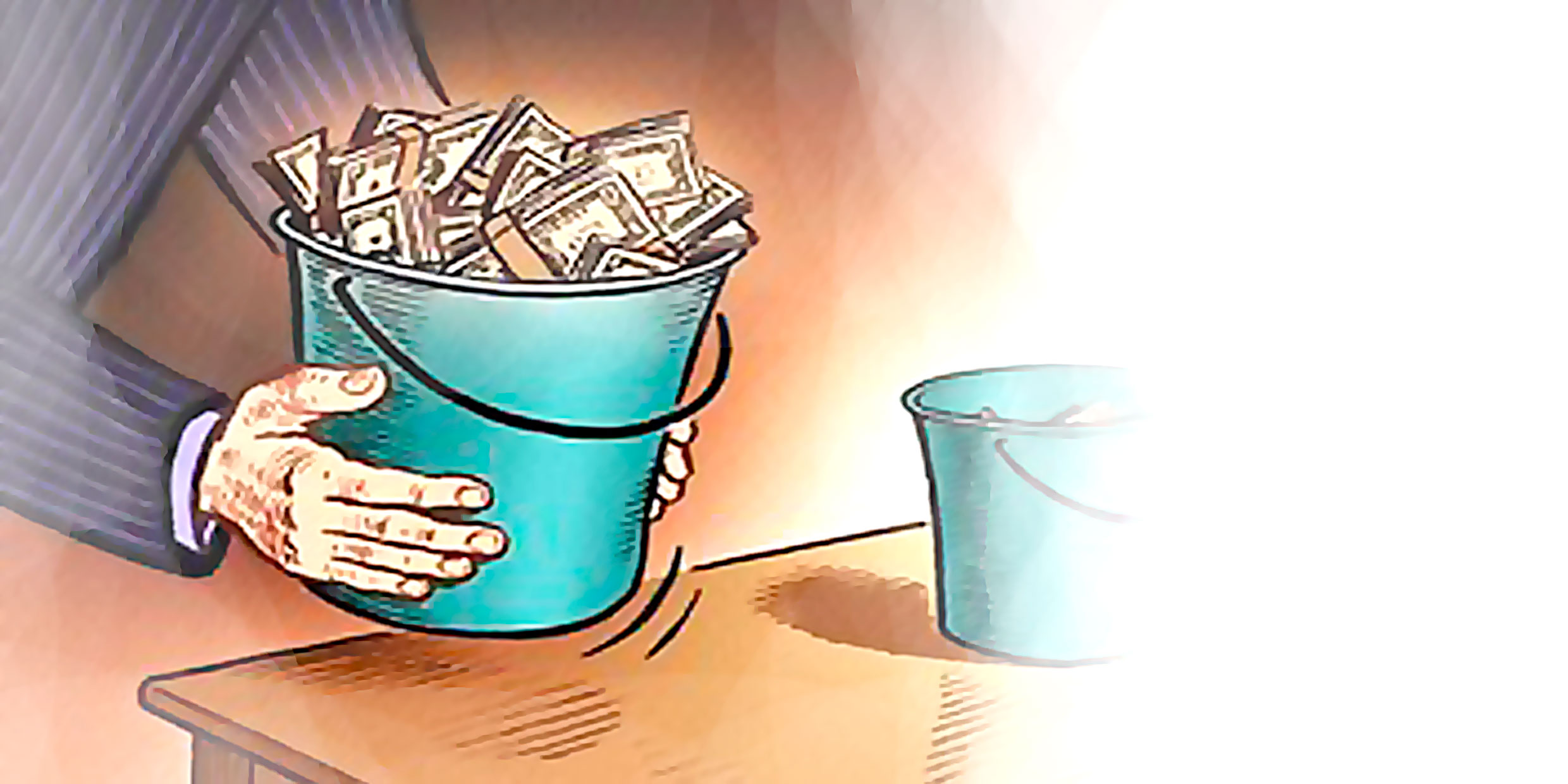

Могу сделать вывод о том, что сам «Закон Тимченко» не столько освобождает олигархов от налогов, сколько пытается восстановить статус-кво, который был в досанкционный период.

Однако сам факт существования данного закона и проблемы, которую он раскрыл, свидетельствует о сильной оффшоризации нашей экономики. Ранее президент Путин неоднократно призывал деоффшоризировать нашу экономику, но безрезультатно. Ведь для всех очевидно, что все наши олигархи, многими своими бизнес-активами в России владеют через систему оффшоров, и только поэтому являются иностранными налоговыми резидентами. Т.е. фактически они выводят деньги за границу. При этом государство еще и проявило заботу в виде принятия «Закона Тимченко», который облегчает им жизнь. Хотя было бы правильно, на мой взгляд не принимать таких законов в условиях кризисных явлений, а стимулировать деоффшоризацию экономики.

Для примера можете прочитать про оффшорную схему ООО «Краснодар Водоканал». Нужно понимать, что владелец (конечный выгодоприобретатель) также может платить налоги в иностранном государстве, поскольку владеет бизнесом в России через оффшор. Возникает вопрос — зачем? Но это уже другая история. И сам вопрос риторический. Дело не налогах.

Кроме того, насколько я понимаю, что НДФЛ, который был уплачен лицами попавшими под санкции в период с 2014—2016 годы будет возвращен из бюджета. С точки зрения дикого капитализма — это правильно. С точки зрения социального государства — мне кажется, что не правильно. В конце концов от санкций не только олигархи страдают.

Добавить комментарий